از سوی دیگر، شوک بزرگ در رابطه مبادله تجاری کشورها ناشی از جنگ روسیه و اوکراین در اوایل سال 2022 میلادی، دومین محرک مهم در راستای تقویت ارزش دلار در برابر سایر اسعار بوده است. در تحلیل این مسئله لازم به توضیح است که به دلیل وابستگی بالای منطقه یورو به واردات انرژی به ویژه واردات گاز طبیعی از روسیه، افزایش قیمت انرژی رابطه مبادله اقتصادهای عضو یورو را بسیار تنزل داد. حال آنکه بررسی عملکرد اقتصاد آمریکا در حوزه صادرات و واردات انرژی نشان میدهد که این کشور طی سالهای 2019، 2020 و 2021 از "واردکننده خالص" به "صادرکننده خالص" انرژی تبدیل شده است و این مهم نقش بسزایی در جلوگیری از تضعیف رابطه مبادله این کشور در مواجهه با افزایش قیمت جهانی انرژی داشته است.

تسنیم، خبرگزاری حامی دولت نوشت: اکثریت قریب به اتفاق پول های ملی کشورهای توسعه یافته و در حال توسعه به میزان قابل توجهی ارزش خود را در برابر دلار آمریکا طی سال جاری میلادی از دست داده اند.

در محور نخست، به دنبال اعلام مقامات فدرال رزرو مبنی بر رویکرد تهاجمی این بانک جهت مقابله با تورم، نرخ بهره سیاستی این بانک در چندین مقطع طی سال جاری میلادی با افزایش همراه شد. در سوی دیگر، بانک مرکزی اتحادیه اروپا در حالی که اقتصاد کشورهای عضو با نرخهای تورم بالا مواجه بود، به دلیل نگرانی از اینکه بحران جهانی انرژی موجب تشدید رکود اقتصادی شود، در اتخاذ سیاست انقباضی پولی شدت و سرعت کمتری را بکار گرفت. در خصوص کشورهای چین و ژاپن نیز به واسطه نرخهای تورم نسبتاً پایینتر این کشورها، افزایش سریع و شدید در نرخ بهره و واکنش انقباضی سختگیرانه ضرورت کمتری یافت.

در خصوص سازوکار اثرگذاری نرخ بهره سیاستی فدرال رزرو بر ارزش دلار لازم به ذکر است که نقطه شروع جهت تفسیر و تبیین رابطه میان نرخ ارز و نرخ بهره، ناظر بر "نظریه برابری بهره بدون پوشش (UIP)" است. به موجب این نظریه، بازدهی اسمی دلاری مورد انتظار از سرمایهگذاری در دو اوراق مشابه با ارزهای مختلف میبایست با یکدیگر برابر باشد. بدین ترتیب هرگونه اختلاف میان نرخهای بهره داخلی و خارجی به تغییر انتظاری در نرخ برابری ارز منتهی میگردد. بر همین اساس انتظار بر آن است که متعاقب افزایش نرخهای بهره در اقتصاد آمریکا و ایجاد شکاف میان نرخهای بهره این کشور و کشورهای توسعهیافته (به دلیل تاخیر در اجرای سیاستهای انقباضی توسط کشورهای مزبور و واگرایی سیاستی با فدرال رزرو)، تمایل سرمایهگذاران داخلی و خارجی برای خرید اوراق قرضه دلاری (اعم از اوراق دولتی و شرکتی) به عنوان دارایی امن مالی تقویت گردد که این امر به نوبه خود تقاضا برای دلار آمریکا را در مقایسه با سایر اسعار افزایش میدهد.

از سوی دیگر، شوک بزرگ در رابطه مبادله تجاری کشورها ناشی از جنگ روسیه و اوکراین در اوایل سال 2022 میلادی، دومین محرک مهم در راستای تقویت ارزش دلار در برابر سایر اسعار بوده است. در تحلیل این مسئله لازم به توضیح است که به دلیل وابستگی بالای منطقه یورو به واردات انرژی به ویژه واردات گاز طبیعی از روسیه، افزایش قیمت انرژی رابطه مبادله اقتصادهای عضو یورو را بسیار تنزل داد. حال آنکه بررسی عملکرد اقتصاد آمریکا در حوزه صادرات و واردات انرژی نشان میدهد که این کشور طی سالهای 2019، 2020 و 2021 از "واردکننده خالص" به "صادرکننده خالص" انرژی تبدیل شده است و این مهم نقش بسزایی در جلوگیری از تضعیف رابطه مبادله این کشور در مواجهه با افزایش قیمت جهانی انرژی داشته است.

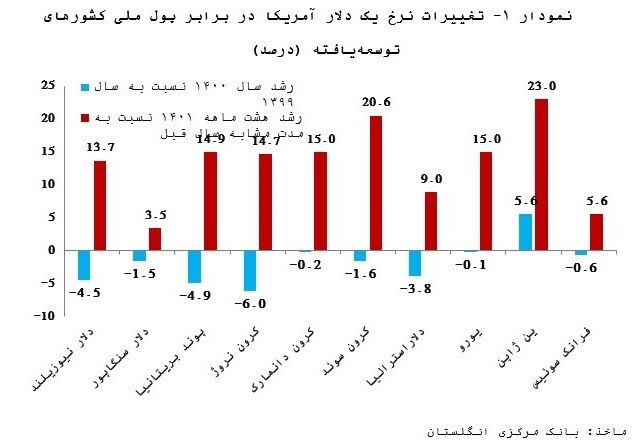

نظر به توضیحات فوق، همانگونه که نمودار (1) نشان میدهد، ارزش دلار آمریکا در برابر اسعار اقتصادهای توسعهیافته در هشتماهه سال 1401 نسبت به هشتماهه سال 1400 (به نوعی سنجهای از تغییرات این مولفه طی سال 2022 میلادی نسبت به سال 2021 است) به نحو قابل توجهی با افزایش همراه بوده است. در این دوره، نرخ هر دلار آمریکا در برابر ین ژاپن، یورو و پوند بریتانیا به ترتیب معادل 23.0، 15.0 و 14.9 درصد افزایش یافته است.

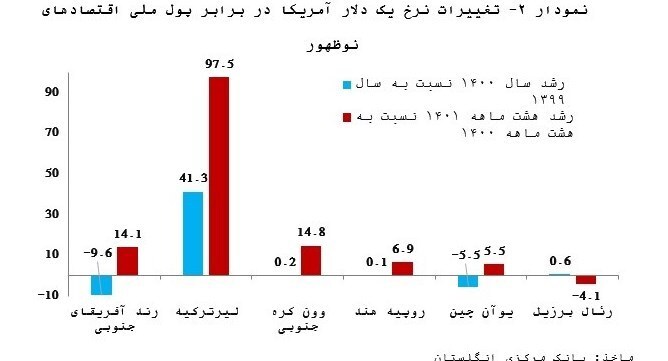

در ماههای اخیر نرخ ارز (برابری دلار در مقابل ریال) در بازار داخلی با نوسانات قابل توجهی همراه بوده است. در این میان اگرچه عوامل روانی و انتظاری (مولفههای غیراقتصادی و سیاسی) و بروز هیجانات در بازار نقش مسلط را در شکلگیری این مهم داشتهاند، لیکن میبایست توجه داشت که در این مقطع زمانی قریب به اکثریت اسعار مربوط به کشورهای توسعهیافته، نوظهور و در حال توسعه نیز در مقابل دلار آمریکا به میزان قابلتوجهی تصعیف شدهاند. از اینرو در تحلیل و واکاوی نوسانات نرخ ارز در ماههای اخیر، لازم است در کنار عوامل بنیادین و غیربنیادین موثر بر بازار ارز، این موضوع نیز مورد توجه و مد نظر قرار گیرد.

ارسال نظر