به گزارش ایسنا، شرکت بیمه ایران به عنوان بزرگترین شرکت بیمه کشور به تنهایی ۳۴ درصد از کل پرتفوی صنعت را در اختیار دارد و از این حیث فاصله ای بزرگ با شرکت دوم صنعت دارد. از طرف دیگر در بازار سرمایه و بازار پول کشور هیچ شرکت دولتی یا خصوصی وجود ندارد که بیش از ۳۰ درصد کل آن صنعت را در اختیار داشته باشد.

گستردگی و البته دولتی بودن بیمه ایران باعث به وجود آمدن حواشی زیادی برای این شرکت بیمه ای شده است؛ به طوری که این شرکت در شش سال گذشته چهار مدیرعامل مختلف را به خود دیده است.

با این حال مدیرعامل فعلی این شرکت، بیش از سه سال است که مدیریت این شرکت را بر عهده دارد که با توجه به این مدت تقریبا طولانی،فرصت کافی برای بررسی عملکرد او و همچنین وضعیت شرکت بیمه ایران وجود دارد.

در این رابطه محسن پورکیانی - مدیرعامل بیمه ایران - در گفتوگویی با ایسنا به تشریح ابعاد مختلف عملکرد خود در شرکت دولتی بیمه ایران پرداخته است.

پورکیانی با بیان اینکه شرکت سهامی بیمه ایران در حال حاضر کاملا شرایط متفاوتی را تجربه می کند، اظهار کرد: اگر در سال های گذشته به نظر می رسید که بیمه ایران بیماری های صعب العلاجی دارد اما هم اکنون کاملا بهبود یافته، به مدار طبیعی بازگشته و هیچ بحران ویژه ای که صرفا خاص این شرکت (و نه کل صنعت بیمه) باشد ندارد؛ با این حال بیمه ایران در دوران فعالیت بیش از ۸۰ ساله خود، دورههای متعدد رکود و رونق را سپری کرده و همواره با موفقیتاز موانع پیش رو عبور کرده و تهدیدات موجود را به فرصت تبدیل کرده است.

مدیرعامل شرکت بیمه ایران با اشاره به سابقه ۲۵ ساله حضور خود در بیمه ایران ادامه داد: در این مدت در سمت های مختلف کارشناسی و مدیریتی حضور داشته ام و با چشمان خود مشاهده کردهام که هر بحران و هر مشکلی باعث شده بر گستره مهارت، دانش و توانمندی شرکت و کارکنان آن برای مقابله با محیط پرتلاطم بیرونی افزوده شود و مجموع اینها بیمه ایران را برای مقابله با مسایل بزرگتر آماده کرده است.

او با بیان اینکه زمانی مدیریت عاملی بیمه ایران را پذیرفته که عدم توازن بین حق بیمه دریافتی و تعهدات بیمه ایران در قبال ذینفعان، نگرانیهایی را درباره شرایط این شرکت و آینده آن ایجاد کرده بود، اضافه کرد: علاوه بر این، تلاش صاحبان سهام برای نجات آنی بیمه ایران از مهلکه و انتظار رفع فوری مشکلات شرکت، بیثباتی مدیریتی را موجب شده و خود مشکلی بر مشکلات شرکت افزوده بود.

مدیرعامل بیمه ایران با بیان اینکه در بدو ورود برنامه اصلاح همهجانبه ای را کلید زدیم که بر چند محور اساسی قرار داشت، اضافه کرد: محور اولاین اقدامات بازآفرینی حس اعتماد، آرام ساختن محیط داخلی و پیرامونی شرکت، دوری از حواشی و روشنکردن مسیر آینده شرکت برای تمامی ذینفعان بود که با لطف خدا و کمک مسئولان در این مسیر موفق شدیم و توانستیم ثبات را به شرکت بازگردانیم.

او حل سریع بحران نقدینگی که جدی ترین بحران شرکت در آن زمان بود را به عنوان مرحله دوم اقدامات خود توصیف کرد و گفت که این اقدام رابرای برقراری توازن بین جریانهایورود و خروج نقدینگی و اصلاح پورتفوی شرکت انجام دادیم.

دلیل مشکل نقدینگی، عدم پرداخت حق بیمهها بود

پورکیانی با بیان اینکه در سال های ۹۳ تا ۹۶ مشکل نقدینگی بزرگترین مشکل شرکت بود اظهار کرد: دلیل این مساله هم پذیرفتن تعهداتی بود که حق بیمه شان پرداخت نمی شد اما باید خسارت به صورت نقدی پرداخت می شد. از سال ۹۵ برنامه جامعی برای احیای نقدینگی شرکت که مثل قلب تپنده شرکت است طراحی شد و یکی از اولویت اصلی مدیریت نقدینگی و ایفای به موقع تعهدات گذاشته شد. این برنامه به شکلی موفق انجام شد؛ به طوری که در نمودار می بینید دستیابی به رسوب نقدینگی ۲۰۰۰ میلیارد تومانی در سال ۱۳۹۷ برای اولین بار در تاریخ این شرکت اتفاقی بزرگ و مبارکی بود. در این مدت، میزان بدهی بدهکاران شرکت با وجود افزایش میزان حق بیمه شرکت، کاهش ۱۲درصدی داشته و از ۴۵۰۰ میلیارد تومان به ۴۰۰۰ میلیارد تومان نزول داشته است.

پورکیانی در ادامه به محور سوم اقدامات اصلاحی خود در بیمه ایران هم پرداخت و گفت: در محور سوم با بازنگری رویههای کاری، فرآیندهای کاری و نحوه اجرای تلاش کردیم تا ساختار شرکت را بر اساس شرایط جاری کشور و صنعت بیمه به روزرسانی کنیم تا بتوانیم با ایجاد مزیتهای رقابتی جدید، استحکام بیش از پیش بیمه ایران را تضمین کنیم.

او معرفی محصولات جدید، تغییر شیوه های نظارت از نظارت مستقیم به هوشمند و داده کاوی، تغییر ساختار نیروی انسانی و نیز جدا کردن بیمه های زندگی از غیر زندگی را از مهمترین اقدامات در مرحله سوم توصیف کرد و گفت:به عنوان مثال پرتفوی بیمه عمر این شرکت که برای سالیان متمادی حول و حوش چهار الی پنج درصد از کل پرتفوی بود برای اولین بار در تاریخ بیمه ایران به بیش از هشت درصد از کل پرتفوی شرکت رسید که اهمیتی بسیار استراتژیک برای این شرکت دارد.

اجازه ندادیم قراردادهای زیانده منعقد شود

مدیرعامل بیمه ایران همچنین با بیان اینکهدر محور چهارم بر بهینه سازی پرتفوی شرکت و خروج از پرتفوهای زیانده تاکید کردیم تا شرکت از زیان دهی خارج شود و به زیان انباشته شرکت اضافه نشود، ادامه داد: برنامه اصلی ما این بود که در این محور اجازه ندهیم زیان شرکت سالانه افزایش یابد؛ به طوری که پیش بینی می شد سالانه دو تا دو میلیارد و ۵۰۰ میلیون تومان به زیان انباشته بیمه ایران افزوده شود.

او با بیان اینکه در امحور چهارم که عملا برنامه میان مدت (سه ساله) و بلندمدت(هفت ساله) شرکت بر مبنای آن تنظیم شده بود، کنترل نقطه سربه سر در هر قرارداد و هر رشته بیمهای قرار داشت، اضافه کرد: در این مرحله اجازه ندادیم قراردادهای زیانده منعقد شوندو عملکرد شعبات و نمایندگی ها را با این شاخص سنجیدیم به جای آن که با شاخص میزان پرتفوی آنها بسنجیم.

مدیرعامل بزرگترین شرکت بیمه ای دولتی با بیان اینکه تا پیش از این بهترین عملکرد مربوط به کسانی بود که پرتفوی بیشتری به داخل شرکت می آوردند اضافه کرد: با تغییر ذهنیت مدیران و تغییر شاخص های اندازه گیری، کمیت پرتفوی به کنار رفت و کیفیت پرتفوی در اختیار گرفته شده به عنوان معیار اصلی مورد نظر قرار گرفت. در این مدت و در نتیجه اجرای این برنامه توانستیم نسبت خسارت به حق بیمه که مهمترین شاخص عملکرد یک شرکت بیمه است را از از ۸۰ به ۶۷ برسانیم که موفقیت بسیار مهمی در جلوگیری از زیان دهی سالانه شرکت است.

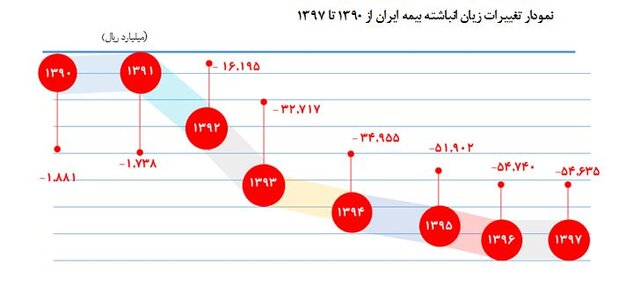

پورکیانی با بیان اینکه بیمه ایران در سال 1397 بر ای اولین بار در هشت سال گذشته(پس از تغییر فرمول ها و روش ذخیره گیری بیمه مرکزی) موفق شد تا روند افزایش زیان انباشته را متوقف و معکوس کنداظهار کرد: در سال های قبل از آن هم سود بیمه ایران ناشی از عدم ذخیره گیری درست بوده و اگر آن سال ها را هم با این فرمول بخواهیم بسنجیم متوجه خواهیم شد که بیمه ایران مدتهای مدیدی بوده که زیان می داده اما این زیان انباشته بلندمدت در سال های ۹۲ تا ۹۶ صرفا مورد شناسایی قرار گرفت.

او اضافه کرد: نکته اصلی در این است که این شرکت در سال 1397 بدون تجدید ارایه سال قبل سود واقعی داده است که در هشت سال پیش از آن شبیه به یک آرزو بود.

پورکیانی با بیان اینکه این اقدامات برای اولین بار بدون تجدید ارائه صورتهای مالی سال قبل صورت گرفته و عمدتاً در نتیجه سود ناشی از سرمایهگذاریها بوده است، ادامه داد: تداوم این فرایند باعث خواهد شد تا علی رغم محدودیتهای موجود در رشته شخص ثالث، بیمه ایران با افزایش بلوغ الگوی سرمایهگذاری خود، حداکثر تلاش را برای حفظ منافع ذینفعان خود انجام دهد.

پورکیانی همچنین مهمترین اقدامات بیمه ایران برای تقویت حوزه سرمایهگذاری راراهاندازی هلدینگ مالی بیمه ایران وتاسیس سبدگردانی بیمه ایران برشمرد و گفت که این سرمایه گذاریبه زودی با شرکت مشاوره سرمایهگذاری وشرکت تأمین سرمایه اختصاصی صنعت بیمه تکمیل خواهد شد.

تا 3 سال دیگر زیان انباشه ۵۴۰۰ میلیارد تومانی را جبران میکنیم

مدیرعامل بیمه ایران با اشاره به زیان انباشته ۵۴۰۰ میلیارد تومانی بیمه ایران، درباره برنامه های خود برای جبران این زیان انباشته اظهار کرد: با برنامه ریزی های انجام شده، بیمه ایران در شرایط جاری و بدون دریافت هیچ گونه وجهی از سهامدار قادر خواهد بود تا سال ۱۴۰۱ زیان انباشته موجود را جبران کند. این عدد دقیق است و ناشی از سرمایه گذاری های بزرگی است که در این شرکت انجام شده و تا سال ۱۴۰۰ به بهره برداری می رسد که سود بسیار بزرگی را در درون خود دارد که تقریبا ۱.۵ برابر کل زیان انباشته شرکت است و صرفا در آن سال شناسایی خواهد شد.

پورکیانی همچنین به رتبه سطح چهار توانگری این شرکت بیمه در صنلت بیمه هم اشاره کرد و گفت: معرفی این شاخص توسط بیمه مرکزی اقدامی رو به جلو در راستای شفافیت مالی شرکتهای بیمه است و جدیت بیمه مرکزی در محاسبه و انتشار این شاخص کاملاً ستودنی است، با این حال،این شاخص از نظر ما مشکلاتی داردکه به بیمه مرکزی هم اعلام کرده ایم و الان فرصت پرداختن به آنها نیست ولی در یک جمله فارغ از این مباحث فنی، شاخص توانگری برای شرکت های خصوصی معنی دارد و مقایسه یک شرکت دولتی با تعهدات متفاوت با شرکت های خصوصیاصولی نیست.

او ادامه داد: شرکتی که طبق قانون موظف است بیمه نامه ثالث برای هرکس مراجعه می کند صادر کند با شرکتی که مختار است صدور بزند یا نه و می تواند انتخاب ریسک کند متفاوت است. همین یک قلم شخص ثالث را اگر از محاسبه توانگری بیمه ایران و همه شرکت های بیمه خارج کنند، بیمه ایران بالاترین سطح توانگری را در کل شرکت های بیمه دارد. ما این کار را کرده ایم و حاضر به ارائه آن هم هستیم.

اگر سرمایه افزایش پیدا می کرد بیمه ایران هم سطح یک بود

مدیرعامل بیمه ایران با بیان اینکه بخش عمده بهبود و اصلاح شاخص توانگری در سایر شرکت ها که همگی خصوصی هستند از سال ۹۴ تاکنون از مسیر افزایش سرمایه صورت گرفته است، اضافه کرد: این در حالی است که به دلیل دولتی بودن و شرایط خاص دولت در این سال ها امکان افزایش سرمایه برای بیمه ایران وجود نداشته است. با وجود همه مشکلاتی که عرض کردم و اجبارهای قانونی در مورد بیمه ایران اما اگر سرمایه بیمه ایران هم مطابق متوسط صنعت بیمه در چهار سال گذشته سه برابر شده بود هم اکنون سطح توانگری بیمه ایران هم یک بود.

پورکیانی اضافه کرد: همه این موانع و عدم امکان مقایسه بین توانگری شرکت های دولتی با شرکت های خصوصی، در این حوزه نیز اقدامات بسیار خوبی انجام شده و عدد شاخص توانگری بیمه ایران از ۲۸ در سال ۱۳۹۶ به ۳۸ در سال ۱۳۹۷ رسیده و براساس محاسبات ما در سال ۱۳۹۸ به بیش از ۷۰ خواهد رسید.

عضو سندیکای بیمه گران ایران با اشاره به کاهش حجم پرتفوی درمانی بیمه ایران، کوچکتر شدن شرکت ها را لزوما منفی ارزیابی نکرد و گفت که باید دید این اقدام با چه استراتژی و چرا صورت می گیرد. اما این در مورد بیمه ایران اتفاق نیفتاده است.

از ۱۱۰۰ میلیارد تومان پرتفوی زیانده درمانی خارج شدیم

پورکیانی با بیان اینکه استراتژی خروج جدی از پرتفوهای زیانده و پرریسک، خصوصاً در حوزه درمان را داشتیم و نزدیک به ۱۱۰۰ میلیارد تومان از پرتفوی زیان ده درمانی خارج شدیم، اضافه کرد: عدم تمدید قرارداد بنیاد شهید که حدوداً ۱۰ درصد کل حق بیمه تولیدی شرکت را تشکیل میداد و عدم انعقاد قرارداد درمان با بیمهگذاران دیگری که مجموعاً سهم زیادی در حق بیمه شرکت داشته ولی زیانده بودند، سرعت رشد حق بیمه شرکت را کاهش داده و در مقابل آن را در برابر تعهدات فراتر از حق بیمه این قراردادها و افزایش زیان محافظت کرد.

مدیرعامل بیمه ایران با تاکید بر اینکه تنها در صورت تمدید قرارداد بنیاد شهید، رشد حق بیمه صادره بالغ بر ۱۸ درصد میشد، اظهارکرد: با این حال بیمه ایران با اصرار بر نرخهای فنی محاسباتی خود که صرفه شرکت را در بر داشت، از رشد حق بیمه و افزایش سهم بازار ناشی از این قراردادها که حاوی ریسکهای اقتصادی فراتر از حق بیمه بر شرکت بوده و در وصول حق بیمهها نیز با مشکل مواجه شده بود، چشمپوشی کرده و بر اساس سیاستهای استراتژیک خود در خصوص تعیین نقطه سر به سر اقدام به انعقاد قرارداد با مشتریان خود کرد.

پورکیانی اضافه کرد: با همه این اوصاف، حق بیمه شرکت در سال ۱۳۹۶ رشدی هشت درصدی و در سال۱۳۹۷رشدی ۳۶ درصدی داشته و در مجموع در این دوسال، افزایش ۴۷ درصدی داشته است.

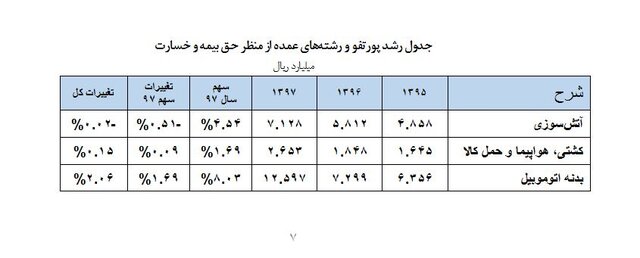

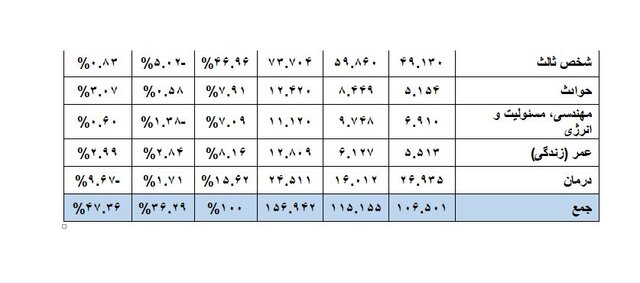

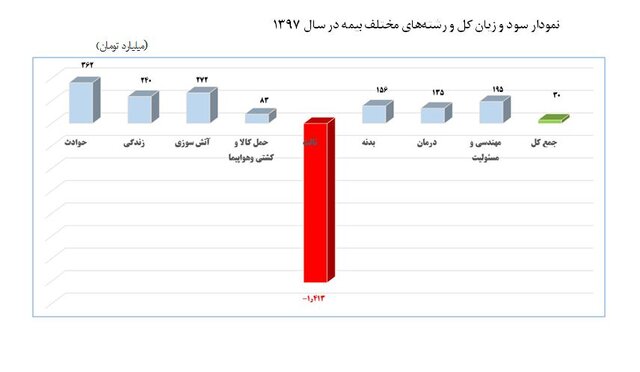

مدیرعامل بیمه ایران درباره این فرض که گفته می شود علت زیان انباشته صنعت بیمه و شرکت بیمه ایران به خاطر بیمه شخص ثالث است نیز اظهار کرد: در مورد صنعت بیمه همینطور است؛ در مورد بیمه ایران نیز با اصلاحاتی که در همه رشته ها صورت گرفت در حال حاضر همانطور که در نمودار هم مشخص است تنها و تنها بخش زیان ده شرکت بخش شخص ثالث است.این هم بخشی است که به لحاظ قانونی بیمه ایران اجبار به صدور دارد و تعرفه آن نیز به صورت دستوری تعیین می شود و خسارت آن که انواع دیه است توسط قوه قضائیه اعلام می شود؛ بنابراین هیچ کجای منظومه شخص ثالث دست ما نیست.

شاهکلید بیمهگری توزان بین ریسک و حق بیمه است

عضو سندیکای بیمه گران ایران با بیان اینکه شاهکلید فعالیت بیمهگری ایجاد توازن بین ریسک بیمه شده و حق بیمه دریافتی است، ادامه داد: با توجه به محدودیتهای قانونی، امکان ایجاد این توازن در رشته ثالث برای بیمه ایران وجود نداشته و از این رو، بالاترین سهم در زیان انباشته بیمه ایران، مربوط به رشته شخص ثالث است.

پورکیانی همچنین گفت: در دوره ۱۰ ساله منتهی به ۱۳۹۶، خسارتهای پرداختی شرکتهای بیمه در رشته شخص ثالث مجموعاً ۶۰۰ درصد (۹/۵ برابر) افزایش داشته است که با توجه به سهم بالای بیمه ایران در این رشته، در دوره شش ساله منتهی به اسفند ماه ۱۳۹۷، رقمی بالغ 5400 میلیارد تومان زیان به بیمه ایران تحمیل شده است.

او علت این اتفاق را عدم وجود توازن منطقی بین حق بیمه وصولی توسط شرکت بیمه ایران و خسارتهای پرداختی ارزیابی کرد و گفت: در حالی که دراین سال ۱۰ درصد افزایش حق بیمه توسط شورای عالی بیمه تصویب شد، خسارت مالی این رشته، ۵۷ درصد و خسارت جانی ۴۴ درصد افزایش یافت و در نتیجه آن ضریب خسارت از ۷۰ به ۸۳ درصد افزایش پیدا کرد.

مدیرعامل بیمه ایران ادامه داد: به همین ترتیب، خسارت حوادث راننده ۶۹ درصد افزایش پیدا کرد که در نتیجه آن ضریب خسارت راننده رشدی ۱۰ درصدی را از ۵۳ به ۶۳ درصد شاهد بود.

پورکیانی با بیان اینکه این فرایند مختص شرکت بیمه ایران نیست و در کل صنعت بیمه به صورت متوسط همین اتفاق افتاده است، ادامه داد: بر اساس آییننامه شماره ۸۱ این موضوع باید در تعیین نرخ حق بیمه دیده میشد یا اینکه باید بر اساس ماده ۹۰ قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی، مابه ازای این زیان به نحوی به بیمه ایران بازگردانده میشد که انجام نشد. به همین جهت رشته شخص ثالث به رشته ای زیان ده در همه شرکت ها بدل شد.

او با بیان اینکه تکلیف بیمه ایران به انعقاد قرارداد با مشتریان بر اساس نرخهای شورایعالی بیمه بر اساس ماده ۵ قانون بیمه شخص ثالث باعث شده است تا امکان بهینهسازی بیش از ۵۰ درصد پورتفوی بیمهای این شرکت از آن گرفته شود، اضافه کرد: در این باره صرفا به برخی اقدامات کلی می توانیم بسنده کنیم که البته در پنج برنامه به همه شعب ابلاغ شده و در حال اجرا است اما قطعا نیاز به اصلاح سیاست گذاری کلان در این حوزه وجود دارد.

پورکیانی همچنین گفت که عوارض پلیس راهور و وزارت بهداشت که بیش از ۲۰ درصد حق بیمه تولیدی در این رشته را به خود اختصاص میدهند نیز مزید بر علت شده و بر شدت زیاندهی شخص ثالث اضافه نی کتد به طوری که در شش سال گذشته بالغ بر 4800 میلیارد تومان میلیارد از این محل به بیمه ایران هزینه تحمیل شده است.

او همچنین به سازوکار از بین بردن زیان انباشته این شرکت تا سال ۱۴۰۱ هم اشاره کرد و گفت: در گام نخست با برنامه ای دقیق قصد داریم نگذاریم زیان شرکت سالانه شرکت افزایش پیدا کند و در گام دوم که در ۱۴۰۱ محقق خواهد زیان انباشته بیش از پنج هزار میلیارد تومانی شرکت کامل از بین می رود.

مدیرعامل بیمه ایران به برخی از سرمایه گذاری های این شرکت هم اشاره کرد و گفت: بیمه ایران سرمایه گذاری بسیار بزرگی را در ساخت یک برج دوقلوی ۳۳ طبقه با ۱۶۷ هزار متر زیربنا در تقاطع اتوبان های کردستان و همت انجام داده است. این برج دوقلو که یکی از نمادهای تهران خواهد بود به سرعت در حال رشد بوده و انشاءالله تا ۱۴۰۰ آماده شده و با فروش آن سودی بسیار بزرگ نصیب این شرکت شده که بیش از ۱.۵ برابر کل زیان انباشته شرکت در سال ۹۸ است.